Il futuro automotive passa per sistemi di sterzo e frenata che si affidano al software, senza collegamenti meccanici: è guerra specie fra Tesla, Toyota e Cina nella tecnologia by-wire per auto software-defined. Fanno parte della battaglia – che si inasprirà da qui al 2030 – fra gli altri i cinesi Li Auto, NIO, Xpeng, Zeeker, nonché la statunitense Rivian (che collabora con VW, la quale è della partita) più altri Gruppi in un settore da 1.300 miliardi di dollari in cinque anni e un +34%.

Anche perché è la tecnologia che deve affascinare il consumatore sempre più esigente, specie nel Paese del Dragone, tuttora Far West con praterie immense dove attrarre consumatori disposti a spendere per una bella auto. Lo conferma il recente report “Software Defined Vehicle Market by SDV Type (Semi-SDV. SDV), E/E Architecture (Distributed, Domain Centralised, Zonal Control), Vehicle Type (Passenger Car and Light Commercial Vehicle) and Region – Global Forecast to 2030”.

Toyota sta avanzando verso un’architettura centralizzata/zonale con la sua prossima piattaforma di veicoli elettrici a batteria (BEV), il cui lancio è previsto tra il 2025 e il 2026. L’azienda è nota per il suo approccio di sviluppo prevalentemente interno, ma sfrutta i fornitori chiave per affrontare aree in cui non ha competenze specifiche.

Tutto su misura

La tecnologia by-wire per auto software-defined diventa sempre più popolare grazie a vari fattori: in particolare, i consumatori desiderano un’esperienza di guida altamente personalizzata, con impostazioni e preferenze su misura. Così da migliorare il comfort di guida, la sicurezza del veicolo e il rilevamento dei guasti. In più, integrazione di cockpit digitali Adas, crescente adozione della tecnologia 5G, diagnostica remota, mobilità pay-per-use, monetizzazione della piattaforma, gemelli digitali per riparazioni di emergenza. NIO enfatizza lo sviluppo software interno, con il pieno controllo sui principali sistemi come la guida autonoma (AD), il cockpit digitale e il telaio intelligente.

Cosa fanno le altre Case

VW s’era già tuffata nell’avventura: a febbraio 2023, la controllata Cariad ha acquisito l’unità Mobility Services Platform di Hexad GmbH che ha migliorato le sue capacità di servizio cloud per l’ecosistema automobilistico digitale del Gruppo. Questa acquisizione ha integrato oltre 75 sviluppatori.

Honda prevede di implementare la sua architettura completamente basata sul dominio entro il 2026, specificatamente per i suoi modelli di veicoli elettrici (EV). L’azienda bilancia lo sviluppo interno con partnership strategiche con i fornitori, assicurandosi di mantenere il controllo sulle competenze principali e sfruttando al contempo le competenze esterne laddove necessario. Tutto ruota attorno alla sua piattaforma eM, che adotta un’architettura zonale. La piattaforma dovrebbe essere implementata nel 2025.

BYD sta attivamente sviluppando le sue capacità software internamente, sebbene dipenda ancora dai fornitori per alcune aree. L’azienda collabora con altre sussidiarie del Gruppo per colmare le lacune nelle competenze.

C’è una classifica

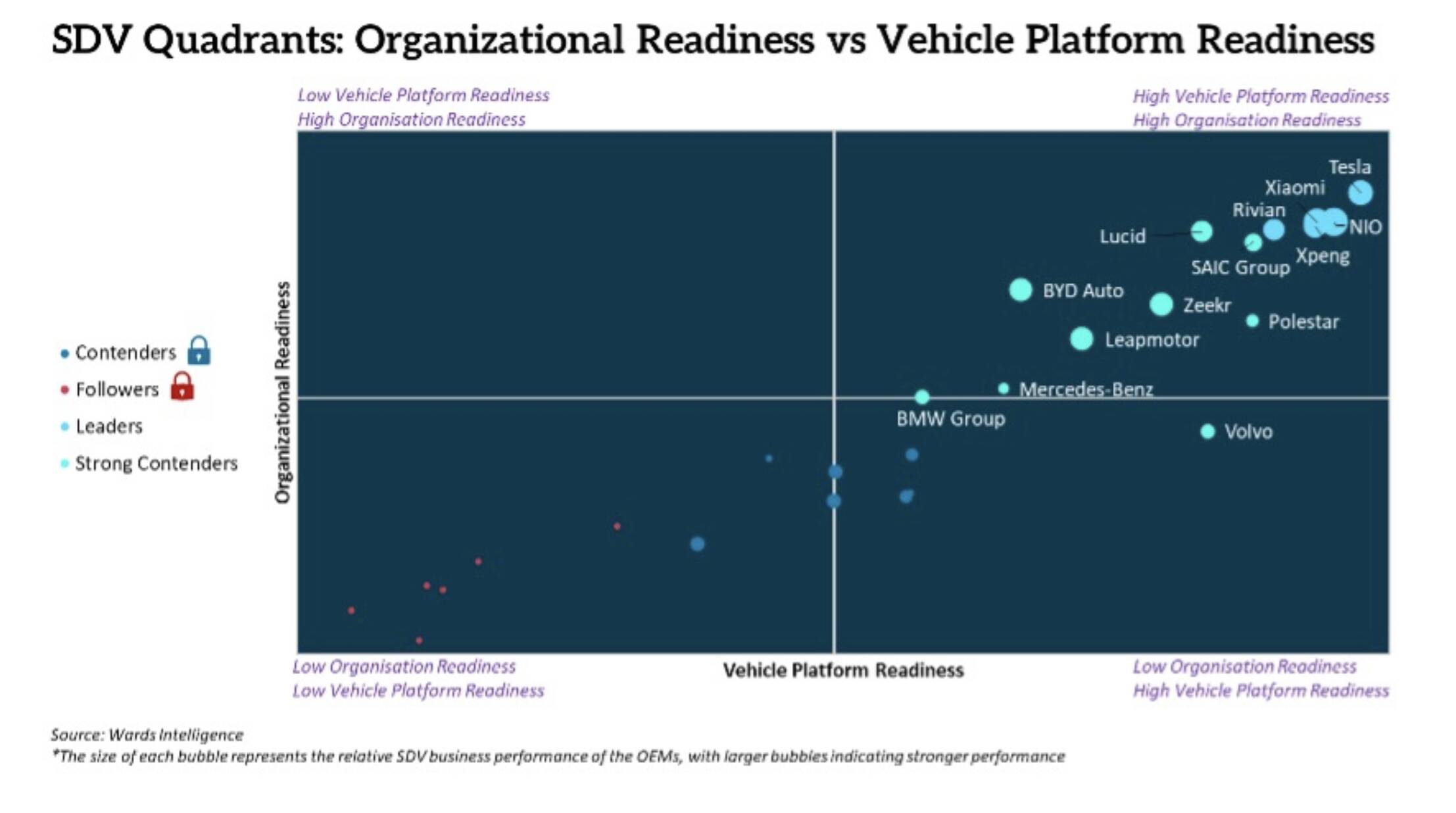

La classifica Software-Defined Vehicle di Wards Intelligence, ora parte di Omdia, rivela che mentre Tesla detiene ancora la leadership generale, è insidiata in innovazione tecnologica da NIO e Xiaomi: le due cinesi occupano rispettivamente il secondo e il terzo posto. Xpeng e Rivian al terzo e al quarto gradino. Parliamo di Case native digitali, danno priorità a un approccio software-first e non sono vincolati da piattaforme, sistemi o cultura organizzativa classica. Insomma, partono in vantaggio, ha affermato Maite Bezerra, analista principale presso Wards. Fra i rivali in crescita, Zeekr, Lucid, Leapmotor e BMW, nonché BYD. Quindi Hyundai, il Gruppo Volkswagen e General Motors. Ma come si misurare i progressi nel settore? In assenza di parametri di riferimento chiari, Wards Intelligence conduce ricerche primarie e secondarie annuali, utilizzando strumenti statistici avanzati per identificare gli indicatori più accurati dei progressi: solidità finanziaria, complessità del portafoglio, prontezza della piattaforma del veicolo, prontezza organizzativa e prestazioni dei software.