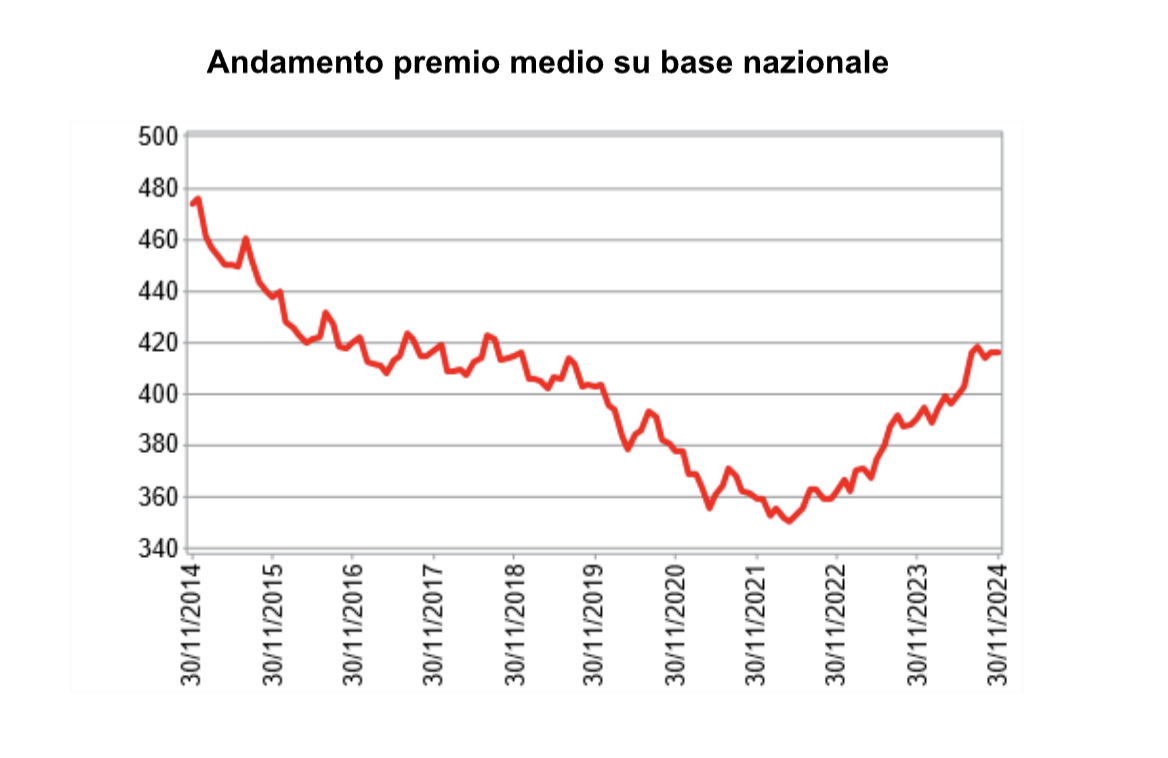

Schiaffone Rc auto agli italiani: il prezzo medio è di 416 euro come per il mese di novembre 2024, in aumento su base annua del 6,6% (a ottobre l’aumento era stato del 7,2%). Per gli assicurati in prima classe, l’aumento su base annua del prezzo medio è del 6%, mentre per quelli appartenenti a classi di merito peggiori l’incremento è del 9%. Significa che – causando un incidente – vi crolla addosso una montagna di rincari da paura. Con immediato peggioramento di due classi di merito in un unico momento.

Federcarrozzieri denuncia

Federcarrozzieri (l’associazione delle carrozzerie italiane indipendenti) denuncia storture e anomalie del settore assicurativo. Che arrecano danno agli assicurati: ci sono vincoli e limiti inaccettabili. Come le franchigie a chi si rivolge a un carrozziere indipendente. Tutto negato dalla legge Concorrenza.

Gli incidenti non fanno boom

Non c’è un aumento dell’incidentalità tale da giustificare i rincari delle polizze. Allora, la pratica illegale delle compagnie di assicurazioni di inserire nei contratti Rc auto clausole che sostanzialmente obbligano gli assicurati a rivolgersi per le riparazioni ad autocarrozzerie indicate dalle stesse imprese assicuratrici arreca un danno agli automobilisti. Questa è la spiegazione dei prezzi pazzi data da Davide Galli, leader Federcarrozzieri, in difesa dei diritti degli automobilisti. Si crea un effetto “imbuto” che allunga i tempi delle riparazioni e fa lievitare i costi degli interventi”.

Due soluzioni

Uno: portabilità delle polizze Rc auto, come se fossero contratti delle compagnie telefoniche. Due: oggi vetture sempre più sofisticate e tecnologiche determinano pezzi di ricambio sempre più all’avanguardia e costosi, con un impatto non indifferente sui costi delle riparazioni e sulle tariffe Rc auto praticate dalle imprese assicuratrici; per questo, Galli chiede al governo di istituire una sorta di “cartella clinica” delle automobili. Per registrare tutti gli interventi eseguiti sulle vetture nell’arco della loro vita. Altro obiettivo: evitare distorsioni del mercato e risarcimenti multipli dei danni, nel caso in cui un assicurato decida di incassare l’indennizzo a seguito di un sinistro senza però riparare la propria macchina.