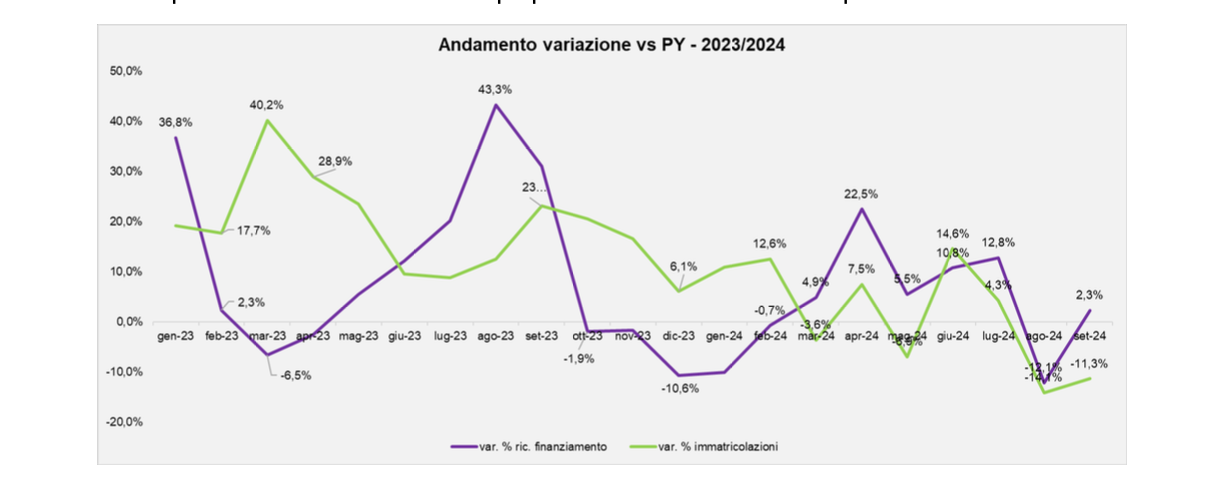

Allarme rosso Sud Italia: qui, troppe vetture usate. Paese spaccato in due, con gli abitanti del Centro-Nord che comprano più nuovo. Lo dice l’Osservatorio Credit & Mobility realizzato congiuntamente da Experian (principale società di global information al mondo) e Unrae (Unione Case estere), che rilevano come nei primi nove mesi del 2024 ci sia un lieve aumento delle immatricolazioni (+1,9%) e delle richieste di finanziamento relative alle auto nuove (+3,8%) sullo stesso periodo del 2023. Tutto molto attendibile: il report si basa sull’integrazione dei dati provenienti dal Sistema di informazioni creditizie di Experian (oltre 80 milioni di posizioni creditizie) e dal database Unrae (movimentazioni di oltre 45 milioni di veicoli).

Auto usate: frattura, col Meridione protagonista

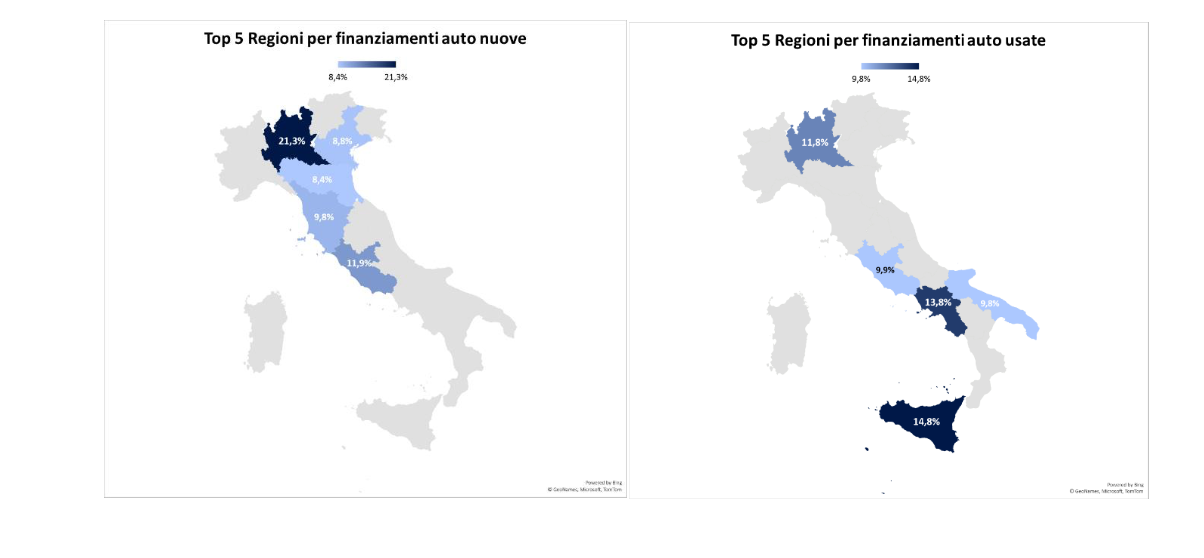

Il mercato dell’usato si conferma un’alternativa sempre più valida all’acquisto di un’auto nuova, con una crescita del 6,7% nei trasferimenti di proprietà e del 10,9% nelle richieste di finanziamento nei primi 9 mesi del 2024. Emergono disomogeneità geografiche, con base socio-demografica. Insomma, meno soldi e più macchine di seconda mano. Sicilia, Campania e Puglia detengono il 38,4% delle richieste di finanziamento per l’acquisto di auto usate. Al terzo posto la Lombardia con l’11,8% delle richieste. Dipende dall’usato, comunque più è vecchio – aggiungiamo – maggiori i guai per sicurezza stradale e ambiente.

Finanziamenti per il nuovo: Settentrione leader

Il 60% delle richieste di finanziamento per auto nuove arriva da 5 regioni nel Centro/Nord (Lombardia, Lazio, Toscana, Veneto ed Emilia-Romagna). Oltre un quinto è collocato in Lombardia (21,3%) a fronte di una quota di mercato del 15,7% per le immatricolazioni. Quasi pari a quella del Trentino-Alto Adige (15,3%), ma qui sballa tutto a causa degli acquisti del noleggio: società con sede in quella Regione. Inoltre, la crescita dei finanziamenti con durata oltre i 5 anni per le auto usate (+14,5%) evidenzia la necessità di soluzioni finanziarie flessibili: più in là nel tempo si va, minore la rata. Anche se occhio – commentiamo noi – perché tassi e costi dei prestiti rischiano così di salire. In un modo o nell’altra, la paghi.

Questione d’età

C’è una flessione nella presenza dei giovani fra chi compra auto. Chiaro: stipendi bassi, contratti precari, facciamo noatre. La fascia d’età 18-29 anni registra un calo del 3,1% nelle immatricolazioni e dello 0,8% nelle richieste di finanziamento per l’acquisto di automobili nuove. Si ha un minor potere di acquisto delle famiglie. Va considerato l’aumento generale dei prezzi delle auto per varie ragioni: rincaro di materie prime ed energia, arricchimento dei contenuti tecnologici di prodotto, adeguamenti alle nuove norme di sicurezza.

Attenti alla maxi rata finale

Aumentano, dal 17,8% dei primi 8 mesi del 2023 al 22% nei primi 8 mesi del 2024, le maxi rate finali superiori a 20.000 euro per i finanziamenti di auto nuove. Insomma, evidenziamo noi, paghi più tardi che puoi. O non versi quella maxi rata dekl Valore futuro e compri un’altra auto nuova della stessa marca: il debito a vita.

La fascia 46-60 anni si conferma trainante per il mercato, rappresentando quasi il 40% delle richieste di finanziamento e il 36,5% delle immatricolazioni.

Zero bonus, zero transizione

La transizione energetica non decolla nel mercato del nuovo. Le immatricolazioni di auto ibride plug-in sono diminuite nonostante gli incentivi, che non vengono pienamente utilizzati. Le elettriche hanno esaurito rapidamente i fondi a loro disposizione: quota di mercato notevolmente inferiore rispetto alla media europea. Nel 2025, in assenza di un rinnovo dell’ecobonus, pessime previsioni per le full electric.