Perché l’auto elettrica è un fallimento in Europa e un successo in Cina, con le Case del Dragone dominanti? Al di là dei fattori culturali (gli automobilisti del Vecchio Continente adorano il motore classico a benzina e ancor più il diesel, però strangolato dai limiti dei governi centrali e locali), esistono quattro elementi chiave.

Uno: costi di produzione

Grosso modo, una costruttore cinese spende il 30% in meno di uno europeo per fare un’elettrica. Pertanto, può proporre la vettura a un listino inferiore e spaccare tutto sul mercato. Di qui i dazi Ue anti elettriche Made in China. Perché Pechino avrebbe aiutato troppo le Case locali, con effetto dumping. Accusa smontata dal Celeste Impero. Il quale invece sostiene che sia l’Ue ad aiutare troppo vari produttori europei, minacciando dazi.

Due: una generazione di vantaggio

Stando al report competitività Draghi, le Case cinesi sono una generazione avanti rispetto agli europei in tutti i settori. Ossia prestazioni (autonomia e tempi di ricarica), software (guida autonoma di livello 2+, 3 e 4), esperienza dell’utente (migliori interfacce uomo-macchina e migliori sistemi di navigazione). Esiste anche il vantaggio in merito alle colonnine pubbliche di ricarica veloce, ma qui è lo Stato che mette il naso, non l’azienda privata che beneficia dell’infrastruttura. Eccezion fatta per quel genio planetario che risponde al nome di Elon Musk, il quale ha ideato prima i Sueprcharger e poi il prodotto Tesla.

Tre: i tempi di sviluppo

Per sviluppare un’auto elettrica, la Cina ci mette da 1,5 a 2 anni. L’Europa da 3 a 5 anni, dice il rapporto. Il Regno di Mezzo gioca d’anticipo. D’altronde, l’Europa – aggiungiamo noi – ha voluto di sua sponte dire addio al vantaggio competitivo sul termico a benzina e diesel. Il Celeste Impero ha sotto osservato sbalordito i regali provenienti da Bruxelles: un calcio di rigore a porta vuota. Il Dragone l’ha messa dentro in ciabatte. Poi, s’è pure specializzato in auto a benzina termiche ibride plug-in, che non pagano nemmeno un euro di dazio Ue sulle elettriche. Una disfatta per il povero Vecchio Continente.

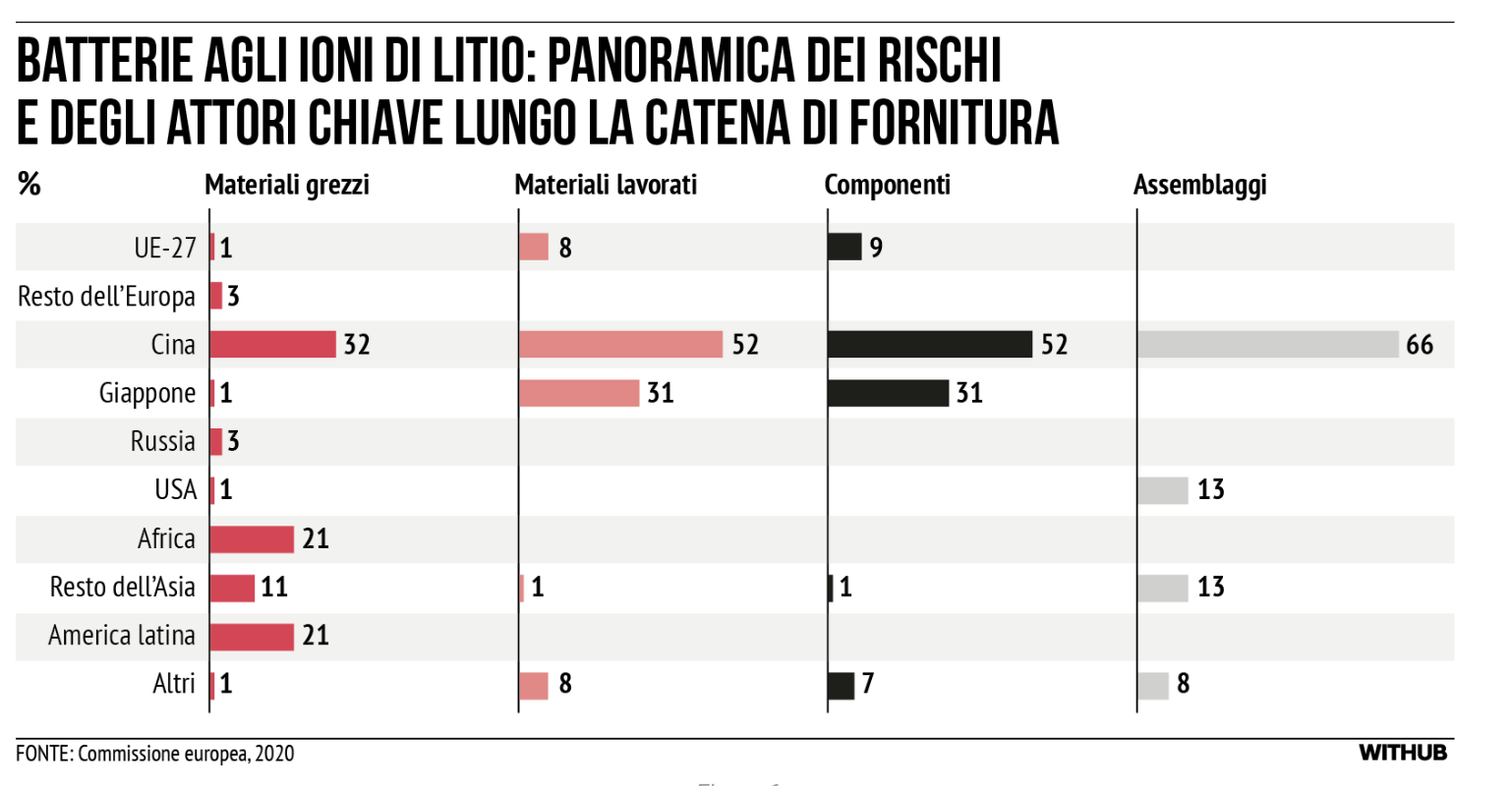

Quattro: materie prime critiche

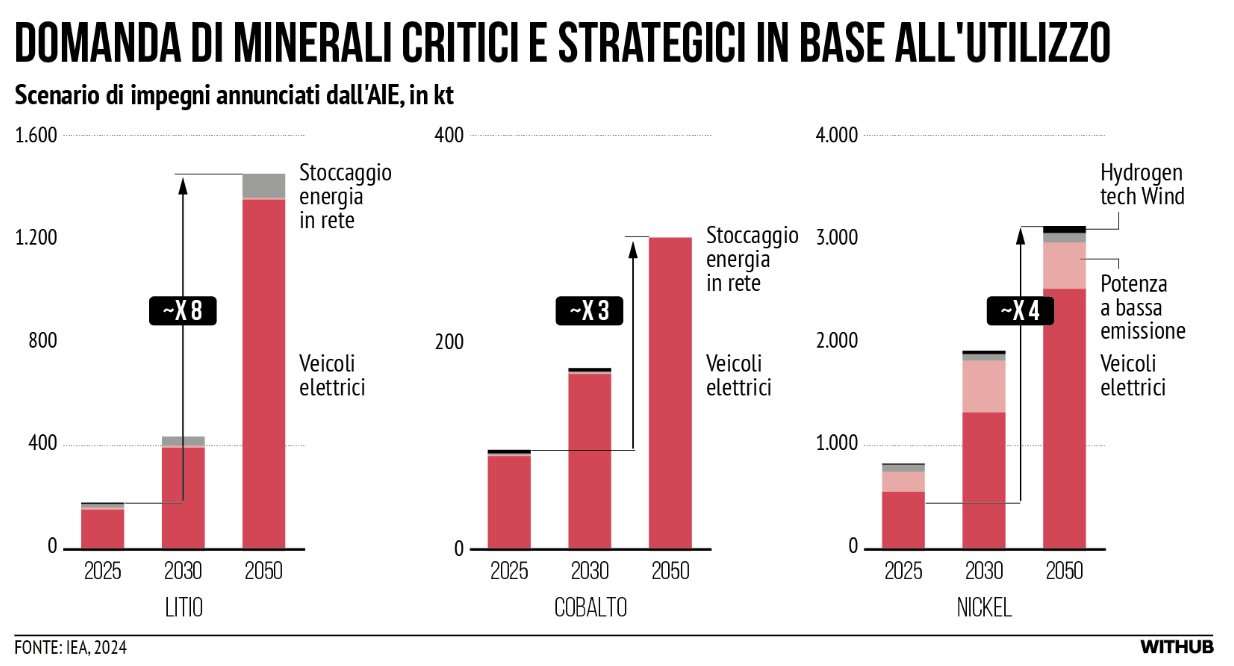

Dice Draghi che, in assenza di interventi, entro il 2030 solo una quota minima del fabbisogno europeo di materie prime sarà coperta da progetti in Europa. La Cina controllerà la maggior parte della catena del valore a monte. Due numeri. Primo: il 90% della capacità di raffinazione del litio attuale. Secondo: il 70% della fornitura di celle per batterie agli ioni di litio. Pechino si è mossa più velocemente lungo l’intera catena del valore dei veicoli elettrici: gode di costi più bassi (know-how, economie di scala, prezzo di manodopera). Il business del mercato dei minerali critici per la transizione energetica? Circa 300 miliardi di euro nel 2022 secondo l’Agenzia Internazionale per l’Energia (AIE). Dal 2017 al 2022, il mercato globale ha visto triplicare la domanda di litio, aumentare del 70% quella di cobalto e del 40% quella di nichel. Ci sarà una crescita della domanda totale di minerali critici selezionati dal 25% al 300%. Quella di minerali per le tecnologie energetiche pulite aumenterà di 4-6 volte entro il 2040. La maggior parte della produzione di cobalto, circa il 74%, è concentrata nella Repubblica Democratica del Congo: di qui le guerre continue nel Paese africano, ricchissimo di questo nuovo oro.

Meno litio, costo che s’impenna: scenario drammatico

Una nostra previsione. Attenzione al litio è utilizzato in diverse applicazioni industriali: auto, acciaio, vetro e ceramica. L’industria delle batterie è il maggior consumatore di litio: vetture, computer, fotocamere. Entro il 2027, S&P Global Market Intelligence stima un deficit globale di litio. In Europa, se mai l’auto elettrica dovesse essere davvero imposta per il 2030, potrebbero esserci problemi: più fame di litio, costi maggiori per le batterie, macchine full electric più care. È la spietata legge della domanda e dell’offerta, che vale anche per petrolio e gas: più oro nero e oro blu sono richiesti (il primo dalla Cina e il secondo dall’Ue), più costano.