L’automobilista italiano riceve bastonate annue con pochi precedenti dalle polizze obbligatorie della Responsabilità civile Rca: addirittura, da gennaio 2021 a luglio 2024 il prezzo medio è volato del 12,6% a 416 euro. Lo dice l’Ivass, Istituto per la vigilanza sulle assicurazioni. Colpa dell’inflazione che innalza i costi dei risarcimenti, a quanto pare. Ma ci è stato raccontato che – con l’indennizzo diretto – le Rca sarebbero calate in quanto il danneggiato viene canalizzato verso la carrozzeria convenzionata con la compagnia, la quale impone il prezzo della manodopera. A quanto pare, i fatti dicono altro.

La denuncia di Federcarrozzieri

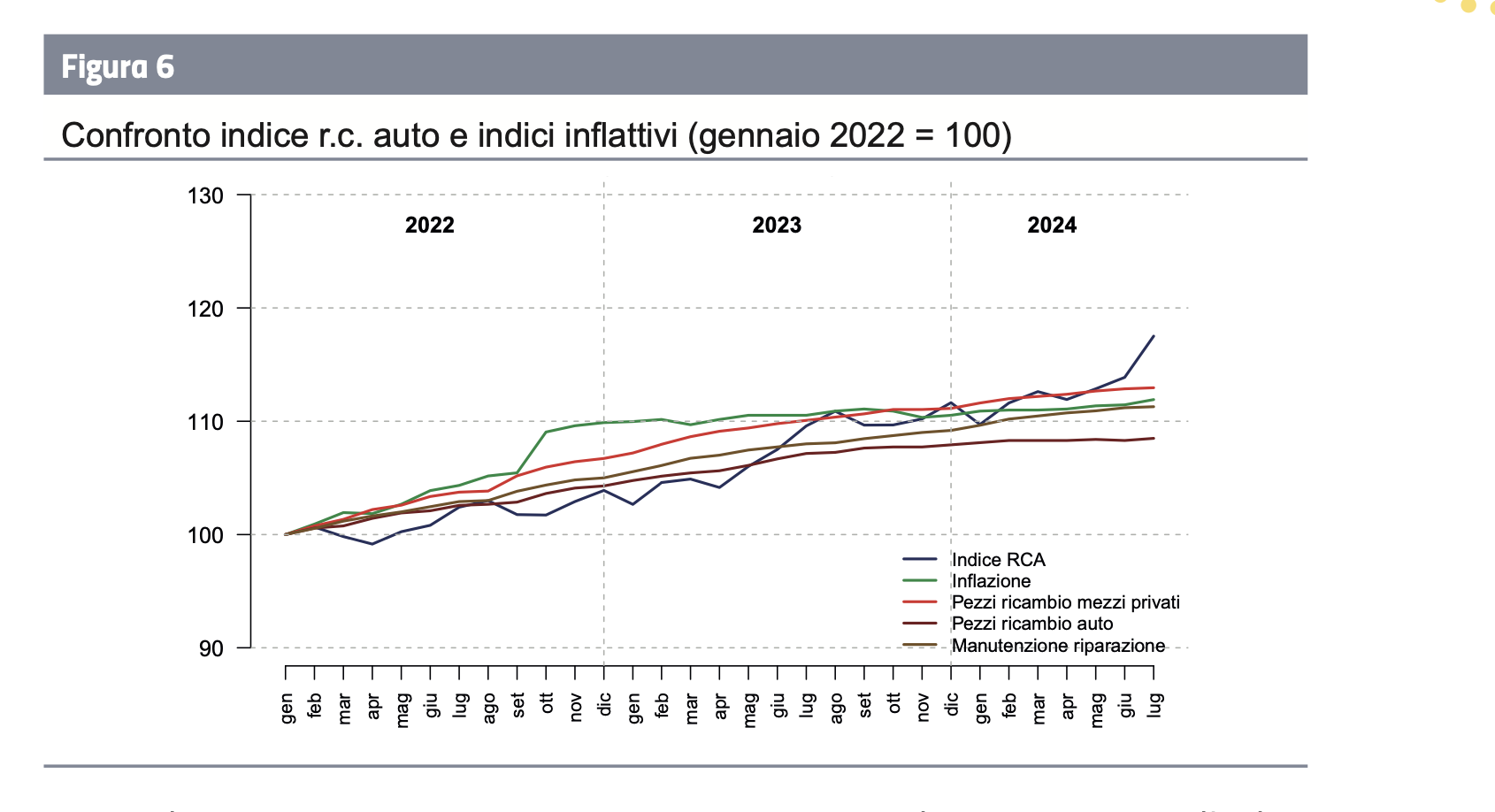

Davide Galli, leader di Federcarrozzieri, denuncia come i prezzi delle polizze Rc auto salgano a ritmo più sostenuto rispetto ai costi dei pezzi di ricambio per le auto e delle riparazioni. Intendiamoci: è vero che l’invasione russa dell’Ucraina e la crisi di Suez hanno avuto effetti pesanti sul mercato delle autoriparazioni, portando a una crescita dei listini dei pezzi di ricambio e a costi più elevati per le riparazioni nelle autocarrozzerie, oltre che a tempi di attesa più lunghi per gli interventi. Tuttavia, come evidenzia l’Ivass, tra il 2022 e il 2024 la crescita di tali costi è stata inferiore rispetto all’aumento delle tariffe Rc auto praticate dalle compagnie di assicurazioni. Il virgolettato: “Rispetto a gennaio 2022 il premio medio Rca evidenzia un aumento superiore a tutti e quattro gli indicatori inflazionistici a partire da giugno 2024”. Guardate il grafico in alto: fa paura.

Prendendo a riferimento gennaio 2021, la correlazione del premio medio Rca è del 65,3% con l’indice dei prezzi al consumo (NIC), del 79,8% con il costo dei pezzi dei ricambi e degli accessori per mezzi di trasporto, dell’80,2% con i pezzi di ricambio delle auto e dell’81,5% con i costi di manutenzione e riparazione.

Cosa non va

Galli attacca: “Questi numeri dimostrano come l’andamento delle tariffe Rc auto in sensibile aumento a partire dal 2022 non sia proporzionale ai maggiori costi in capo alle imprese assicuratrici a seguito di sinistro, ma dipenda dalle criticità del settore assicurativo”. Quali? “Le clausole inserite nei contratti Rc auto che spingono gli assicurati a rivolgersi per le riparazioni ad autocarrozzerie indicate dalle stesse imprese assicuratrici, distorcendo la concorrenza e portando ad una crescita delle tariffe”, conclude il capo di Federcarrozzieri. Insomma, la canalizzazione forzata dell’indennizzo diretto è un flop. Resta inteso che se le compagnie fossero di avviso diverso, daremmo loro lo spazio necessario a una replica.

Chi piange lacrime amare, con tanto timore per il futuro

A parità di altre variabili di prezzo, gli aumenti rispetto a gennaio 2021 sono stati maggiori nelle province del Nord e del Centro Italia (+14,1% e +15,5% rispettivamente) rispetto al Sud (+11,1%); l’incremento dei premi per gli assicurati con età inferiore a 25 anni è stato di circa di 11 punti percentuali superiore agli assicurati con età superiore a 60 anni. Nelle assicurazioni danni i premi riflettono le aspettative delle imprese di assicurazione sui costi futuri dei sinistri: a fronte di aspettative in rialzo, i premi vengono aumentati per soddisfare le future richieste di risarcimento. E visto che le stime coi vari indicatori sono pessime, c’è da avere timore di altre legnate.